佳兆业未来时代大厦

总价:140~214万

均价: 35000元/㎡

- 1室、2室 | 40-61平米

- 深圳市龙岗区龙城街道如意路与大运路交汇处西北侧

改善人居交通方便配套成熟

很多人居然并没有注意到,房贷利率最近的一个超级大招:

最近很多城市二线城市开始批量取消房贷利率下限了!

据新华社财经、珠海特区报报道,中山、珠海、东莞、佛山等15个城市已取消首套房贷利率下限,实际利率由商业银行按照市场化、法制化原则与借款人自主协商确定。

截至目前,南昌、青岛、烟台、济宁、赣州、九江、新余、潮州、汕尾、东莞、佛山等城市从4月1日起,阶段性取消首套住房商业性个人住房贷款利率下限。此前,东莞、佛山、中山、珠海、惠州、汕头、江门、湛江、肇庆、阳江、清远、韶关、云浮已取消首套房贷利率下限。

这是个重磅消息,居然新闻没多少人提,也是让我和这个资深房产人士很诧异,现在大家敏感度都那么低了吗?

01

很多人不是太懂,到底取消房贷利率下限是什么意思?

说实话,现在的规则别说你们了,不是深耕房地产的,根本连新闻都看不明白了。取消房贷下限跟降低房贷是两码事,但又息息相关。

房贷利率下限是什么意思呢?

这是因为央妈发布过的一条房贷利率的政策规则:

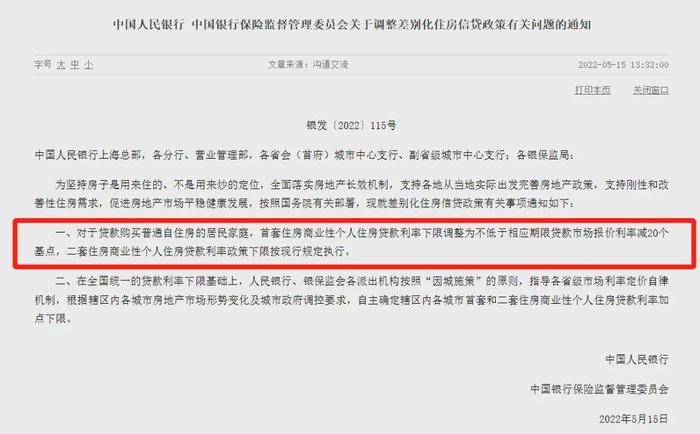

2022年5月15日,央行、银保监会印发了《关于调整差别化住房信贷政策有关问题的通知》,其中提到,对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限LPR(贷款市场报价利率)减20个基点,二套住房商业性个人住房贷款利率政策下限按现行规定执行。

看不懂是吧,没关系,简答来说,一手房房价同比、环比连降三个月,就可以下调房贷利率下限:首套LPR-20个基点,二套是LPR+60个基点。

后来呢,政策又优化了,要动态调整,房价连续下跌3月的,阶段性放宽首套住房商业性个人住房贷款利率下限。

所以出现不少城市降低了30BP甚至更多。

现在“取消下限”就是可以突破LPR-20这限制,而现在一旦取消房贷利率下限,意味着未来的首套房房贷利率公式是这样的:5年期LPR(3.95)- XBP,这个X就让各地市场来决定。

按照这个公式摆出来,就非常通透了:

5年期LPR还是由央妈来决定,并且所有人都能享受到,包括存量房贷。

那个X取消下限后,就由各个城市和银行,市场动态决定,并且只有新增房贷能享受,存量房贷无法享受。

各位有没有理解?

举例,赣州开始取消首套房贷利率下限之后,第一时间赣州就有多家银行执行该政策,首套房贷利率直接从20BP下调40个BP,3.95-0.4,达到了3.55%。

中山曝出来最高可以减60个基点,即3.35%,相当于直接打了85折啊。

我感觉到熟悉的配方又来了,房贷利率跟08年那一波太像了,那个时候是直接打折,打九折,八折。现在只是换了一个游戏规则,叫5年期LPR减去基点。

取消基点下限之后,就会根据各地市场百花齐放的来降了。

现在我的判断是什么?

今年开始,各类城市的房贷利率将会呈现分层分级的情况,房贷利率主要由市场和银行来决定。

越是高能级城市,房贷利率越高。越是低能级城市,房贷利率越低。

大家自己去看,目前取消下限的城市,也基本是三四线,或者弱二线,一线和强二线目前还没有传出取消下限的新闻,但是不排除部分强二线城市也会跟进取消下限。

根据目前的存量房贷利率看:

一线城市,目前首二套平均房贷利率分别为3.88%、4.29%。

二线城市首二套利率分别为3.61%、4.17%。

三四线城市首二套利率分别为3.57%、4.15%。

今年看,一线城市房贷利率仍然会是最高,但是三四线城市,很可能会率先进入3%左右的利率,甚至在不久的将来,会跌破3字头,进入2字头时代。

毕竟房贷利率越低,越能刺激买房需求。

02

而哪些城市有可能会降低房贷利率呢?首先我必须告诉大家一个大趋势:

目前所有城市,所有人的房贷,包括存量和新增房贷,利率下行是确定的必然的趋势,只要你目前是浮动LPR利率,就或多或少能享受到。

整体上,一线房贷利率>二线>三四线。

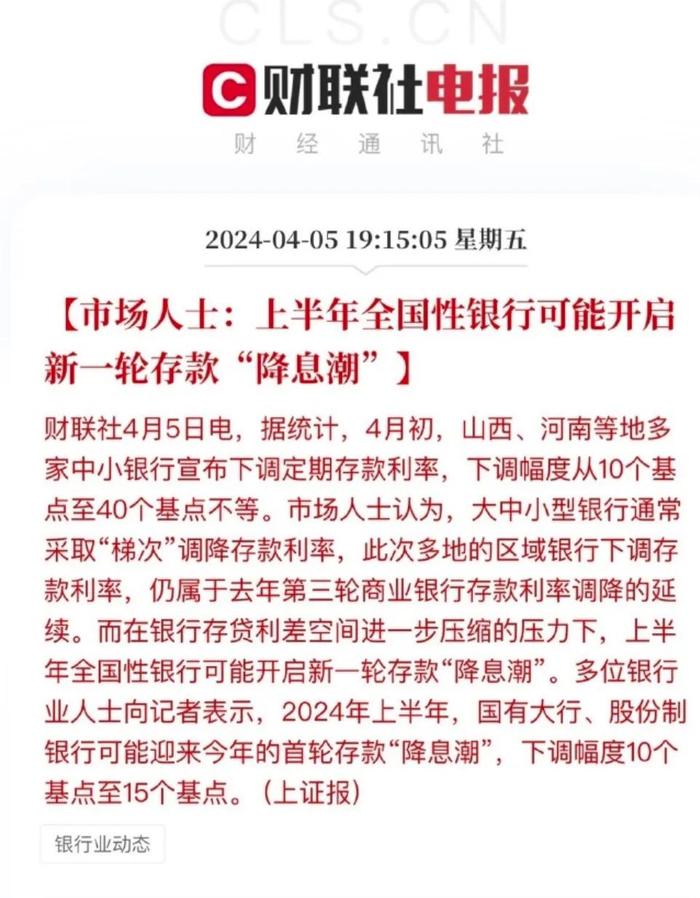

有一个新闻,再次会论证我的判断,那便是存款利率的下调。

河南、广东、云南、贵州等地多家中小银行调降存款利率,从5BP~45BP不等。

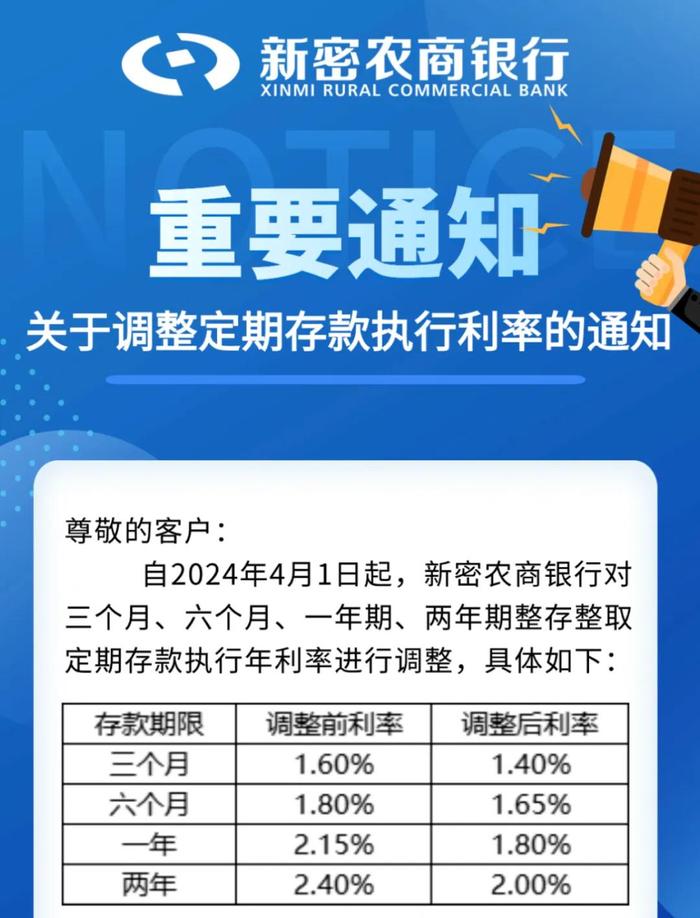

举个例子,新密农商银行把两年定期利率下调了40BP,从原来的2.4%下调到了2.0%

一般来说,银行降息的节奏是从上至下传导的,呈现出“国有大行带头、股份制银行快速跟进、其余银行有序跟随”的模式。

这次降息和2月底那一波都是中小银行跟进去年底那一波银行“降息潮”。

存款利率确实不得不降了,而且近期估计还会再继续下降。

各位粉丝朋友一定要理解一个走势,为什么要不断降存款利率,是因为银行要为降低贷款利率留下空间。

这非常重要,现在商业银行的净息差在收窄,2023年商业银行净息差为1.69%,2010年以来首次低于1.70%,,同时也低于警戒线——1.8%。

银行是商业机构,不会做亏本的买卖,必须要有息差才能赚钱,要维持住息差,必须降低存款利率。

各位,樱桃试着帮大家推演下房贷利率下降的终极目标。

现在三年期五年期的存款利率还有2个多点,离零利率还有2个多点的空间,还早呢。如果维持住1.8%的息差,假设5年期存款进入零利率,那么5年期贷款必然极限值就是1.8%,也就是现在的北欧时代。

当然,5年期存款进入零利率不可能在三五年内,必须是10年为单位。

5年期LPR如果进入1.2%以下,那么在维持息差1.8的情况下,我们的房贷利率将会历史性跌破3%。

什么时候房贷利率能够全面进入2字头,盯着银行的5年期存款利率进入1.2%就可以了。

所以,各位看懂这个逻辑没有?看上去复杂,应该听我解读完通透了把。

房产的一切都是数学,数学才是买房的基础学科。

现在银行有很多资金贷不出去,供需影响,贷款利率还得降,而且央行还在引导继续降贷款利率,那存款利率只能继续降。

而且,这几年地方债那么多,土地财政又大跌,也只能借新还旧,要减轻地方政府的还利息压力,也必须要引导贷款利率下降。

而贷款利率下降, 存款利率也必须往下降,反之也成立。

而一旦房贷利率跌到3%,这个值就非常微妙,因为不少城市的租金回报率能够达到2%-3%,租金是跟物价指数相关,租金还会随着货币贬值,CPI攀升不断上涨,租金上涨,房贷却在下滑,那么租金低月供,买房就会进入零成本时代,呵呵。

各位,买房是拼认知的时代了。买房真的是一个数学题啊,要理解这道题,是不是太难了?

4月下跌最高的片区是洪湖片区与百仕达片区,目前洪湖片区挂盘均价为5.8万元/㎡,百仕达片区均价则为5.6万元/㎡,两片区跌幅都为2.1%。

FEATURED GOOD TEXT

RECOMMENDED ROOMS

您的浏览器版本太低

请升级您的浏览器: Internet Explorer11 或以下浏览器: Firefox / Chrome / 360极速浏览器